初税亩是哪国实行的,初税亩产生的背景是怎样

初税亩,是由春秋时期鲁国实行的新的税收制度。鲁宣公十五年(公元前594年)开始实行的按亩征税的制度,即初税亩。

一、初税亩产生的背景

在初税亩实施之前,不少诸侯、卿、大夫事实上已经把井田作为他们的私有财产,并且随着铁制农具的发展,使他们有可能进而在受封的井田之外,把新开垦的土地作为私田。

而属于国家所有制性质的井田制正在逐步瓦解,土地私有制的产生和发展已成不可抗拒的趋势。

在这种情况下,鲁国公室为了增加财政收入,开始实施初税亩。

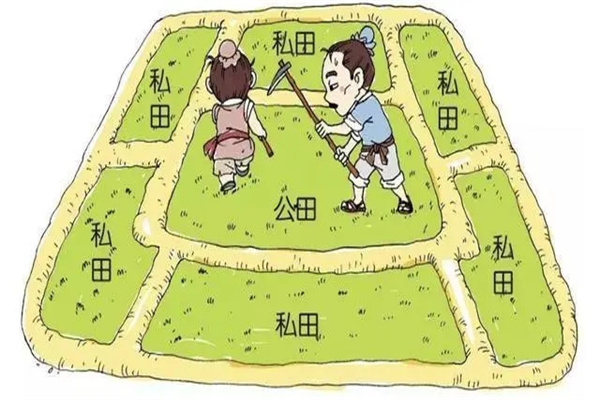

二、初税亩的基本内容

初税亩的基本内容是:“公田之法,十足其一;今又履其余亩,复十取一。”即不分公田、私田,凡占有土地者均须按亩纳税,税率为亩产量的十分之一。

初税亩还规定:将公田交给耕者,按照田亩的实有数目收税,这是我国征收土地税的开始。

三、初税亩的历史意义

史学界对初税亩中土地税的性质及税亩制本身的历史意义存在不同的看法,较为流行的说法是,初税亩表明鲁国正式宣布废除井田制,在法律上承认了土地私有制的合法性,加速了井田制的瓦解。

从政治上看,“初税亩”削弱了各采邑主的实力,限制了其发展,巩固了诸侯国的地位。

从经济上看,“初税亩”使生产关系主动适应了生产力的发展,是一种社会制度的改革,为各国的推行改革树立了一个良好的典范。

初税亩的出现,标志着我国从奴隶制税制向封建制税制转化的开端,客观上促进了井田制的瓦解,使土地私有制合法化,促进了经济上由奴隶社会向封建社会的过渡。